Kundenfrage: wir haben 6.000,- netto Gehalt – kann ich mir 600.000,- Kredit für einen Neubau leisten?

Ich erlebe es immer wieder, dass es potentiellen Bauherren und Immobilienerwerbern schwer fällt, die eigene Bonität bzw. die eigenen Finanzierungsmöglichkeiten richtig einzuschätzen, gerade bei einer erstmaligen Immobilienfinanzierung. Manche überschätzen sich, andere unterschätzen ihre Möglichkeiten. Ehrlicherweise kommt für viele Interessenten erschwerend hinzu, dass der Immobilien- und Finanzierungsmarkt in den letzten 18 Monaten gewaltig in Bewegung war: extrem schneller Zinsanstieg, stabile oder weiter steigende Baupreise, reißerische Medienartikel über Preisverfall bei Bestandsimmobilien, energetische Fragen und Unsicherheiten sowie zuletzt politischer Aktionismus bei Fördermitteln. Man denke an das Anheben von Einkommensgrenzen, deutliche Zinssenkungen und steuerliche Vorteile.

Weil gerade der Neubau von Einfamilienhäusern in meinen ländlichen Einzugsgebieten weiterhin einen hohen Stellenwert genießt und 600.000,- eine durchaus realistische Summe für einen solchen Neubau ist, möchte ich einige Berechnungen aufzeigen.

| Eigenkapital / Finanzierungsbedarf | geringste, monatliche Rate* (am 18.09.2023) |

| 600.000,- Kosten / 0% Eigenkapital / 600.000,- Finanzierungsbedarf | 2.484,00 |

| 667.000,- Kosten / 10% Eigenkapital / 600.000,- Finanzierungsbedarf | 2.346,00 |

| 755.000,- Kosten / 20% Eigenkapital / 600.000,- Finanzierungsbedarf | 2.271,00 |

| 780.000,- Kosten / 30% Eigenkapital / 600.000,- Finanzierungsbedarf | 2.250,00 |

Annahmen: klimafreundlicher Neubau mit ca. 150qm Wohnfläche, ohne Keller, also inkl. Grundstück, Erdarbeiten, Bodenplatte, Erschließung und weitere Baunebenkosten, Carport, Außenanlage. Die Einkommensgrenze der regionalen Förderbank wird nicht eingehalten. Das netto-Gehalt der jungen, dreiköpfigen Familie (ein Kind) liegt bei 6.000,- netto zzgl. Kindergeld.

*Bei der Rate wurden nur Banken berücksichtigt, die diese Muster-Finanzierung auch mit hoher Wahrscheinlichkeit begleiten. Diese Banken bieten nicht zwingend den günstigsten Zinssatz, lassen jedoch eine geringere Tilgung zu.

Werden mir 600.000,- Kredit genehmigt?

Wer mehr Eigenkapital einsetzt, erhält bessere Konditionen. Der Zinsrabatt beträgt für 10% mehr Eigenkapital manchmal jedoch nur mickrige 0,05%. Auch die gezahlten Zinsen steigen bei einem Eigenkapitaleinsatz von 20% gegenüber 30% nur um ca. 4.000,- über die Laufzeit an. Insgesamt bleiben die Raten für 600.000,- Kredit immer bei mind. 2.250,- in meinem Musterfall – eine stolze Summe!

Wer mehr Eigenkapital einsetzt, erhält bessere Konditionen. Der Zinsrabatt beträgt für 10% mehr Eigenkapital manchmal jedoch nur mickrige 0,05%. Auch die gezahlten Zinsen steigen bei einem Eigenkapitaleinsatz von 20% gegenüber 30% nur um ca. 4.000,- über die Laufzeit an. Insgesamt bleiben die Raten für 600.000,- Kredit immer bei mind. 2.250,- in meinem Musterfall – eine stolze Summe!

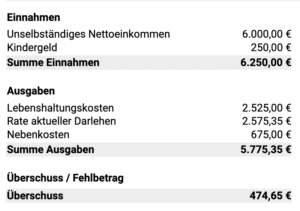

Wenn wir unterstellen, dass die Bank keine Einwände bei der Objektprüfung hat, sich also die Kosten für das Bauprojekt im internen Wert der Bank bestätigen und wir „nur“ auf die Haushaltsrechnung schauen: ja, die Finanzierung ist bei vielen Banken darstellbar. Und 6.000,- netto-Gehalt sind ja auch nicht wenig, absolut überdurchschnittlich. Das funktioniert dann auch bei einer 100%-Finanzierung. Allerdings habe ich hier auch keine weiteren Zahlungsverpflichtungen wie Ratenkredite oder Leasingraten angesetzt.

Haushaltsrechnung? Jede Bank setzt bei der sogenannten Haushaltsrechnung unterschiedliche Pauschalen an. Manche Banken pro Person, andere prozentual zum Haushaltseinkommen. Bei manchen kommen noch Nebenkosten für den Unterhalt der Immobilie hinzu, bei anderen für KfZ oder Versicherungen.

Beim abgebildeten Beispiel bleiben auch bei der Kalkulation mit dem geringsten Eigenkapitaleinsatz der Familie knapp 500,- EUR monatlich zur freien Verwendung übrig.

Macht ein solches Bauprojekt bei diesen Zinssätzen und Kosten überhaupt Sinn?

Diese Frage kann nicht pauschal beantwortet werden, es gibt kein richtig oder falsch. Letztlich muss das jeder für sich selbst entscheiden. Nachfolgend einige grundsätzliche Fragen, die jeder für sich klären sollte, bevor er abwägt ein solches Bauprojekt in Angriff zu nehmen:

- eigenes Zuhause statt Mieter-Dasein? Sicherlich das gewichtigste Argument bei der Frage oben. Ein eigenes Zuhause haben, das du nach deinen Wünschen gestalten kannst? Das ist den meisten sehr viel wert, dafür nimmt man gerne auch einige Euro mehr in die Hand. Man baut schließlich für sich und bezahlt keinen Vermieter.

- will ich mich räumlich binden? Oder muss bzw. will ich flexibel bleiben? Eine Immobilie kann da ggfs. ein Hindernis sein.

- Auch wenn es momentan eher utopisch klingt: ein schicker Neubau ist langfristig meist eine gute Investition. Immobilien können durchaus weiterhin eine langfristige Wertsteigerung bieten.

- bin ich bereit für viele Verantwortlichkeiten? Als Hausbesitzer bist du für Wartung, Reparaturen, Werterhaltn und viele weitere Hausbesitzerpflichten verantwortlich. Will ich das?

- Unsicherheit der Investition: der Immobilienmarkt kann schwanken und dein Hauswert kann auch sinken, was zu finanziellen Verlusten führen kann, wenn du zum „falschen“ Zeitpunkt verkaufen musst.

- eingeschränkte Liquidität: dein Kapital wird in dein Haus investiert und ist definitiv nicht so leicht verfügbar wie Geld auf einem Sparkonto oder Fondsdepot. Ein Problem für dich?

- steuerliche Vorteile und Subventionen mitnehmen? Das geht eben nicht als Mieter sondern nur als Immobilieneigentümer.

- Wohnkosten stabilisieren? Deine monatlichen Raten bleiben in der Regel sehr lange konstant während Mietkosten durchaus steigen können.

- Fallen zusätzlichen Kosten an? Ja, absolut. Das ist jedoch ähnlich wie beim Mieten. Auch beim eigenen Haus fallen Nebenkosten wie Grundsteuer, Versicherungen, Wartung und Reparaturen, Müllentsorgung, Abwasser usw. an.

Fragen über Fragen. Wer einen fairen Sparringspartner sucht, um solche Fragen kontrovers zu beleuchten und zu diskutieren, ist bei mir herzlich willkommen.