Wieviele Euro macht es eigentlich aus, wenn eine Bank einen um 0,15% günstigeren Zinssatz bei einem Annuitätendarlehen bietet? Oder bei 0,40% Unterschied? Spare ich hier mehrere tausend Euro? Solche Zinsunterschiede hören sich zunächst sehr hoch an aber wieviel Euro macht das dann nach 10, 15 oder mehr Jahren Zinsbindung aus? Das hängt natürlich in erster Linie von deiner Kredithöhe ab, aber auch maßgeblich von deiner Tilgung. Wenn du schneller bzw. höher tilgst, sinkt der Zinsanteil innerhalb der Rate schneller.

Die Berechnung ist für Nicht-Mathematiker nicht ganz einfach, denn der Zinsanteil innerhalb deiner Rate sinkt ja jeden Monat während dein Tilgungsanteil steigt.

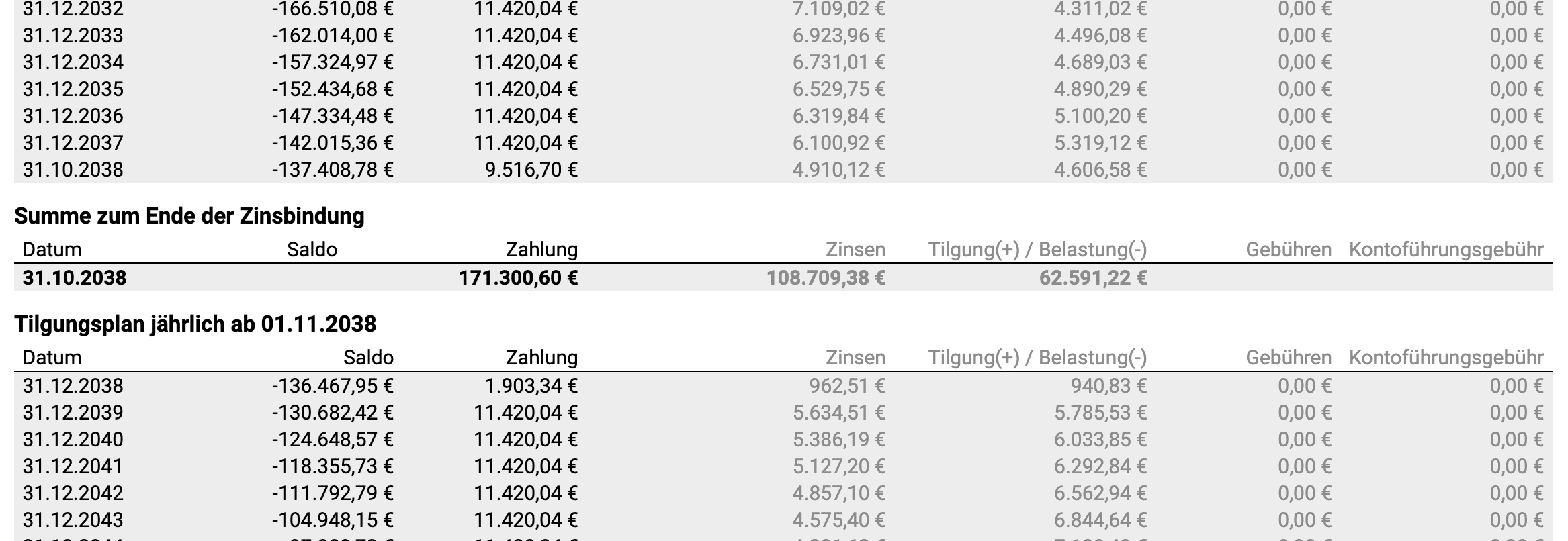

Richtig vergleichen: achte auf die gezahlten Zinsen zum Ende der Zinsbindung und spare!

Falls du dich beispielsweise mit Excel an diesen Vergleich wagst, benötigst du folgende Informationen um die bezahlten Zinsen auszurechnen:

- deinen Darlehensbetrag

- die Zinsbindung des Darlehens

- den aktuellen Zinssatz, den du bezahlen sollst

- deine Rate oder deine Tilgung in %

Sobald du diese Informationen hast, kannst du die bezahlten Zinsen zum Ende der Zinsbindung bzw. die Zinsersparnis gegenüber einem günstigeren Angebot berechnen.

Nachfolgend nun einige Modellrechnungen, um auf einen Blick ein Gefühl für die Ersparnis zu erhalten. Bei allen Beispielen unterstelle ich, dass während der Zinsbindung keine Sondertilgung erfolgt. Die Berechnung erfolgte jeweils am 25. September 2023. Die Banken sind jeweils aus meinen Top Ten Anbietern.

Beispiel 1: 320.000,- Immobilienkredit, 10 Jahre Zinsbindung, 1,5% Tilgung

| Bank | A | B | C |

| Sollzinssatz in % | 3,81 | 3,85 | 4,01 |

| mtl. Rate in EUR | 1.416,00 | 1.426,67 | 1.469,33 |

| Zinsen zum Ende der Zinsbindung in EUR | 111.606,42 | 112.763,51 | 117.389,13 |

Auch wenn der Zinsunterschied zwischen dem teureren Anbieter und dem günstigsten Anbieter nur 0,20% beträgt, sparst du dir bei Bank A knapp 6.000,- EUR in 10 Jahren!

Beispiel 2: 320.000,- Immobilienkredit, 30 Jahre Zinsbindung, Volltilgung

| Bank | A | B | C |

| Sollzinssatz in % | 4,21 | 4,38 | 4,47 |

| mtl. Rate in EUR | 1.568,00 | 1.600,00 | 1.616,00 |

| Zinsen zum Ende der Zinsbindung in EUR | 243.560,03 | 255.001,77 | 261.528,90 |

Auch hier ist der Zinsunterschied zwischen dem teureren Anbieter und dem günstigsten Anbieter nicht rieisig mit 0,26%, aber hier sparst du dir beim billigsten Anbieter gegenüber Bank C rund 18.000,- EUR während der Zinsbindung bzw. Laufzeit.

Beispiel 3: 250.000,- Immobilienkredit, 10 Jahre Zinsbindung, 3% Tilgung

| Bank | A | B | C |

| Sollzinssatz in % | 3,77 | 3,88 | 4,00 |

| mtl. Rate in EUR | 1.410,42 | 1.433,33 | 1.458,33 |

| Zinsen zum Ende der Zinsbindung in EUR | 78.326,27 | 80.548,90 | 82.968,92 |

Der Zinsunterschied zwischen dem teureren Anbieter und dem günstigsten Anbieter beträgt hier 0,23%, aber hier sparst du dir beim billigsten Anbieter gegenüber Bank C rund 4.600,- EUR während der Zinsbindung. Dafür kannst du bestimmt einen netten Urlaub machen.

Beispiel 4: 200.000,- Immobilienkredit, 15 Jahre Zinsbindung, 2% Tilgung

| Bank | A | B | C |

| Sollzinssatz in % | 3,85 | 4,02 | 4,16 |

| mtl. Rate in EUR | 975,00 | 1.003,33 | 1.026,67 |

| Zinsen zum Ende der Zinsbindung in EUR | 94.468,03 | 98.435,75 | 101.687,80 |

Hier beträgt der Zinsunterschied zwischen dem teureren Anbieter und dem günstigsten Anbieter 0,31%. Deine Ersparnis beim billigsten Anbieter gegenüber Bank C liegt hier bei rund 7.200,- EUR während der Zinsbindung von 15 Jahren!

Die Unterschiede selbst in der Top10 sind bei diesen Beispielen teilweise enorm, betragen bereits einige tausend Euro. Die Unterschiede zwischen deiner Hausbank und den günstigsten Finanzierungslösungen, die ich dir als freier Finanzierungsberater anbieten kann, sind oftmals noch viel höher. Hinzu kommen die Top-Beratung und 100% Service. Also: worauf warten?!