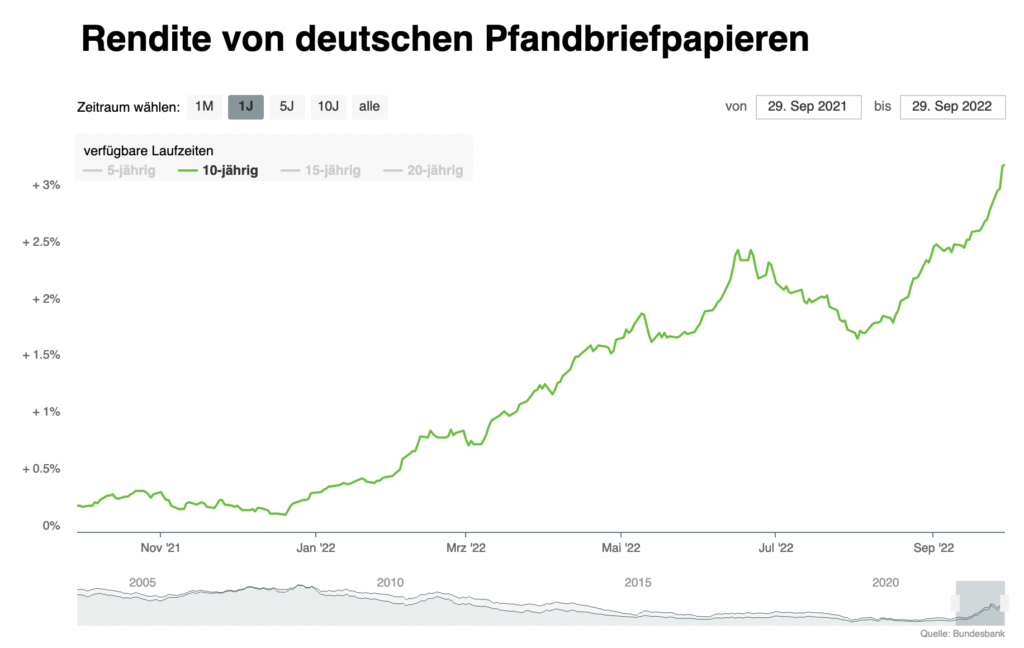

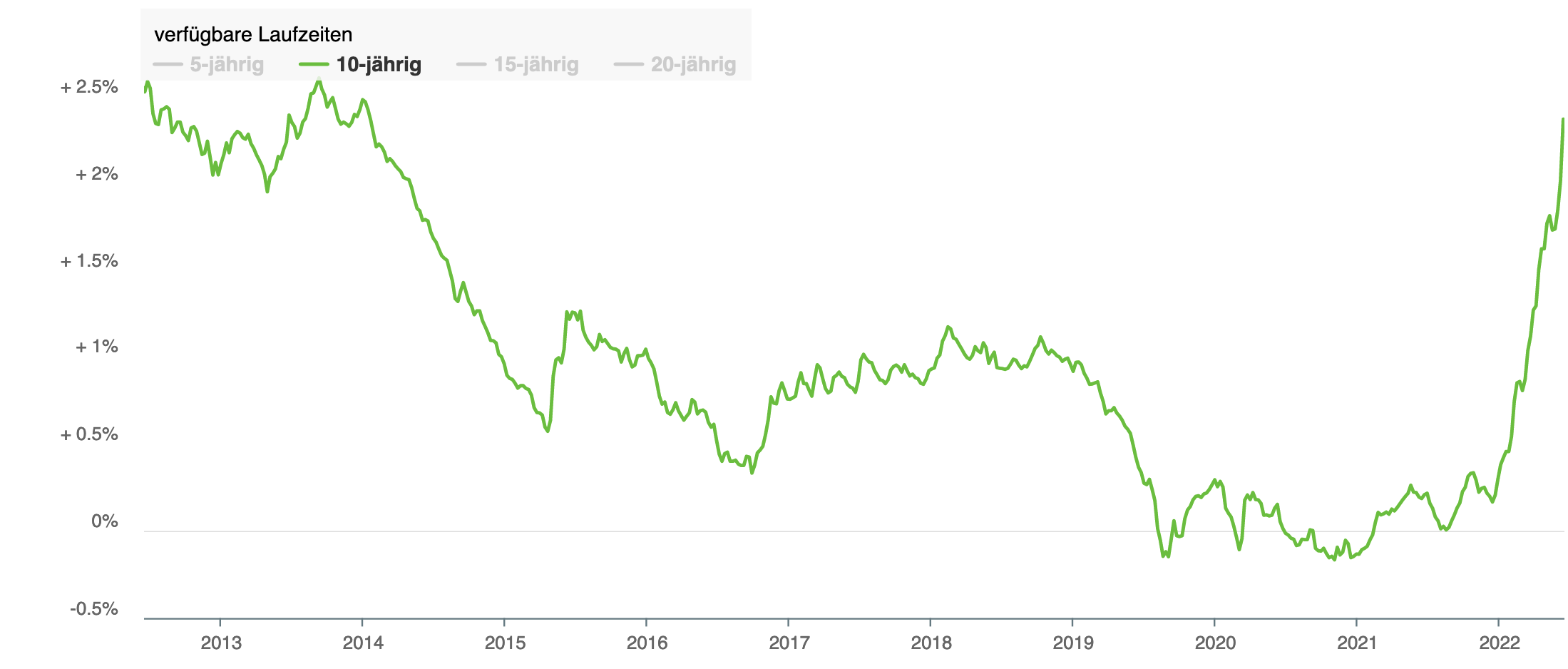

Viele Immobilieneigentümer sind aufgrund der stark steigenden Zinsen verunsichert. Kann ich mich vor weiter steigenden Zinsen schützen? Kann ich die im historischen Vergleich immer noch akzeptablen Zinssätze für mich sichern? Kommt drauf an…

Insbesondere die Immobilieneigentümer, die vor 2015 eine Immobilienfinanzierung abgeschlossen haben, können sich vor noch weiter steigenden Zinsen schützen. Denn bei diesen endet die Zinsbindung in den nächsten 36 Monaten, sofern sie seinerzeit „nur“ 10 Jahre Zinsbindung abgeschlossen haben. Fast alle Banken bieten genau für diese Zeitspanne sogenannte Forward-Darlehen an, manche sogar bis 60 Monate: man sichert sich (ggfs. gegen geringen Preisaufschlag) immerhin das heutige Zinsniveau für das Zinsbindungsende. Wer die Sorge hat, dass die Zinsen weiterhin steigen – und viele Kennzahlen sprechen dafür – der sollte über ein Forward-Darlehen nachdenken. Die Konditionen hierfür variieren von Bank zu Bank erheblich.

Und was ist mit denjenigen, die längere Zinsbindungen abgeschlossen haben? Diese Verbraucher dürfen gem. § 489 I Nr. 3 BGB ihre Darlehen ab 10 Jahre nach Auszahlung grundsätzlich mit einer Frist von 6 Monaten ganz oder teilweise zurückzahlen – und das ganz ohne Vorfälligkeitsentschädigung. Ob das Sinn macht, muss man individuell kalkulieren.

Falle „unterschiedliche Zinsbindungen“

In einer regelrechten Finanzierungsfalle stecken Immobilieneigentümer, die die Finanzierung seinerzeit Darlehen mit unterschiedlichen Zinsbindungsfristen abgeschlossen haben – oft gesehen bei Regionalbanken. Endet die Zinsbindung für ein Darlehen und für ein weiteres Darlehen noch nicht, blockiert die “alte” Bank weiterhin die erste Rangstelle im Grundbuch. Somit wird die Umschuldung zu einer neuen günstigen Bank schwieriger. Die „alte“ Bank nutzt diese Situation oftmals mit wenig attraktiven Konditionen aus. Solche Fälle lassen sich aber unter Umständen mittels einer Kombination mit einem oder mehreren Forwarddarlehen lösen.